Alles rund um den Jahresabschluss

In Zusammenarbeit mit

![]()

Aktualisiert am 20.07.2022

Alles rund um den Jahresabschluss

Am Ende des Geschäftsjahrs schliessen Sie die Konten der Finanzbuchhaltung ab und erstellen eine Bilanz sowie eine Erfolgsrechnung, die den Gewinn oder den Verlust dieser Periode zeigen. Hier erfahren Sie alles zum Jahresabschluss, zu seinen Bestandteilen und dazu, wie Sie diese erstellen.

Die Jahresrechnung können Sie entweder nach Handelsrecht – das heisst in der Schweiz nach Obligationenrecht – oder nach Steuerrecht erstellen. Sowohl die Bilanz als auch die Erfolgsrechnung werden nach kaufmännischen Grundsätzen erstellt, sprich: Es wird eine doppelte Buchhaltung geführt. Dabei wird jeder Geschäftsfall doppelt verbucht, einmal auf der Soll- und einmal auf der Haben-Seite.

Bilanz

Die Bilanz ist eine Momentaufnahme der finanziellen Situation Ihres Unternehmens an einem bestimmten Stichtag. Indem Sie laufend Geschäftsfälle verbuchen, ändern sich jedoch die Bestände der einzelnen Bilanzpositionen täglich. Durch das Gegenüberstellen von Vermögen (Aktiven) und Schulden (Passiven) ermitteln Sie, ob Ihr Unternehmen zum Zeitpunkt der Bilanzerstellung einen Gewinn oder einen Verlust erwirtschaftet hat. Die Bilanz für Ihr Unternehmen erstellen Sie einmal jährlich, in der Regel per 31. Dezember.

Handelsbilanz

Die Handelsbilanz – auch «interne Bilanz» – dient vor allem der Geschäftsleitung, da diese Version die effektive, unverfälschte Situation des Unternehmens zeigt. Zusammen mit allem zur Verfügung stehenden Zahlenmaterial erhalten Sie mit der detailliert erstellten Handelsbilanz einen genauen und zuverlässigen Einblick in die Unternehmensergebnisse. Stellen Sie die interne Bilanz vollständig, klar und übersichtlich dar.

Die Bewertungsvorschriften im OR stellen sicher, dass Sie bei der Errichtung der Bilanz die notwendige Vorsicht anwenden und Ihre finanzielle Situation nicht geschönt darstellen.

- Für die Aktivseite gelten Höchstbewertungsvorschriften. Das heisst: Alle Aktiven dürfen Sie höchstens mit dem Wert bilanzieren, der ihnen am Bilanzstichtag zukommt. Eine tiefere – und damit vorsichtigere – Bewertung lässt das OR zu. Aus dieser Sicht dürften Sie zum Beispiel eine gekaufte Maschine schon im ersten Jahr auf einen Franken abschreiben.

- Bei den Bilanzpositionen auf der Passivseite gilt die Mindestbewertung: Die Verpflichtungen (Schulden) müssen Sie mindestens mit dem Wert bilanzieren, der ihnen am Bilanzstichtag zukommt. Eine höhere Bewertung ist von Gesetzes wegen erlaubt. Beispielsweise können Sie ausländische Lieferantenschulden mit einem vorsichtigen Fremdwährungskurs umrechnen.

- Nach dem Realisationsprinzip dürfen Sie nur Gewinne ausweisen, die Sie tatsächlich schon realisiert haben (beispielsweise erst nach dem Verkauf der Ware und nicht schon bei der Bestellung).

Die grosszügige Sicht des OR erlaubt Ihnen, die Situation Ihres Unternehmens schlechter darzustellen, als sie tatsächlich ist, und stille Reserven zu bilden. Bei der steuerlichen Betrachtungsweise allerdings gelten diese Grundsätze nur beschränkt – bilden Sie zu hohe stille Reserven, akzeptiert dies das Steueramt nicht.

Das folgende Schema zeigt die Bilanz (in Kontenform) der Floristik AG mit den wesentlichsten Bilanzpositionen.

Ergänzende Informationen zu den einzelnen Bilanzpositionen und zur Gliederung der Bilanz finden Sie im Lexikon unter «Bilanz».

Inventar

Das Inventar listet Ihre Waren- und Materialvorräte auf. Führen Sie eine sogenannte Lagerbuchhaltung, können Sie das Inventar mit der Software erstellen – im KMU-Bereich kommt das eher selten vor. Steht auch Ihnen keine Software zur Verfügung, zählen Sie Ihre Vorräte manuell und listen sie auf. Einmal im Jahr müssen Sie Ihre Bestände von Hand zählen, auch wenn Sie eine Lagerbuchhaltung führen.

Jetzt Treuhandexperten für Ihren Jahresabschluss finden

Nutzen Sie ganz einfach den Bedarfs-Check und unsere Einkaufsexperten finden für Sie bis zu drei passende Anbieter.

Erfolgsrechnung

Die Erfolgsrechnung ist eine Zeitraumrechnung. Sie zeigt Ihnen die Salden der Aufwands- und Ertragskonten am Ende einer Buchungsperiode und weist dadurch die Art, die Höhe und die Quellen Ihres unternehmerischen Erfolgs aus. Überwiegen die Erträge Ihres Unternehmens, ist der Erfolg ein Gewinn, andernfalls resultiert ein Verlust.

Einstufige und mehrstufige Erfolgsrechnung

Je nachdem, welche Ergebnisse Sie interessieren, erstellen Sie eine einstufige oder eine mehrstufige Erfolgsrechnung. Bei der einstufigen Erfolgsrechnung stellen Sie alle Ausgaben den Einnahmen gegenüber und können damit schnell und einfach den Unternehmenserfolg – einen Gewinn oder Verlust – ermitteln.

Die Gliederung der mehrstufigen Erfolgsrechnung richtet sich nach Ihrem Kontenplan. Erstellen Sie Ihre Erfolgsrechnung nicht automatisiert mit einer Buchhaltungssoftware, müssen Sie gut darauf achten, dass Sie diese Struktur einhalten. Bei der mehrstufigen Erfolgsrechnung trennen Sie die operativen von den nicht operativen Erträgen und Aufwendungen und ermitteln damit nicht bloss den Unternehmenserfolg, sondern auch den Bruttogewinn und den Betriebserfolg.

Als Ergebnis auf der ersten Stufe weisen Sie den Bruttogewinn aus. Er zeigt die Differenz zwischen Verkauf (Warenertrag) und Einkauf (Warenaufwand), also Ihre Marge. Auf der zweiten Stufe wird das Ergebnis meist als Betriebserfolg bezeichnet. Es entspricht dem Erfolg ohne die neutralen und ausserordentlichen Posten. Der Jahresgewinn oder -verlust befindet sich schliesslich auf der dritten Stufe und enthält auch die neutralen und ausserordentlichen Posten. Er ist identisch mit dem Ergebnis der einstufigen Erfolgsrechnung.

In der Praxis wird die Erfolgsrechnung oft auch in Berichtsform dargestellt. Dabei stellen Sie nicht die Soll- und die Haben-Spalten einander gegenüber, sondern listen die einzelnen Konten von oben nach unten auf.

Erstellen Sie Zwischenabschlüsse

Je früher Ihnen Erkenntnisse über die finanzielle Entwicklung des Unternehmens vorliegen – beispielsweise über einen starken Rückgang der Bruttogewinnmarge –, desto besser. Das gibt Ihnen die Chance, während des laufenden Geschäftsjahrs möglichst rasch zu reagieren. Warten Sie auf den Jahresabschluss, ist es oft zu spät, um noch wirksam einzugreifen. Deshalb sind regelmässige Zwischenabschlüsse sehr empfehlenswert, insbesondere bei finanziellen Engpässen.

Steuerliche Bilanz und Erfolgsrechnung

Die Bilanz und die Erfolgsrechnung Ihres Unternehmens können Sie nach steuerlichen Vorschriften und Grundsätzen korrigieren. Durch diese Änderungen der handelsrechtlichen Bilanz und der Erfolgsrechnung ermitteln Sie den steuerbaren Jahresgewinn und das steuerbare Eigenkapital.

Die Handelsbilanz dient Ihnen als Basis für die steuerrechtliche Bilanz. Allerdings sieht das Steuerrecht für die Bewertung von Aktiven und Passiven zum Teil andere Richtlinien vor. Durch steuerliche Korrekturen können stille Reserven gebildet werden.

Das Beispiel zeigt die Auswirkung der Bildung des steuerlich erlaubten sogenannten Warendrittels (das heisst eine pauschale Wertberichtigung um 33 Prozent):

| Handelsbilanz | Steuerbilanz | Stille Reserven | |

| Warenvorrat per 31.12.20xx | Fr. 90'000.– | Fr. 60'000.– | Fr. 30'000.– |

| Warenaufwand 20xx | Fr. 194'000.– | Fr. 500'000.– | |

| Gewinn 20xx | Fr. 100'000.– | Fr. 70'000.– |

Das Steuergesetz erlaubt in den meisten Kantonen eine Unterbewertung des Aktivkontos «Warenvorrat» um 33 Prozent. Dadurch steigt der Warenaufwand und auf der anderen Seite sinkt der Gewinn um den gleichen Betrag. Im Beispiel sind stille Reserven von 30’000 Franken entstanden.

Auch bei Fahrzeugen trifft man diese Situation häufig an, beispielsweise bei einem neuen Geschäftswagen, der im aktuellen Geschäftsjahr für 80’000 Franken gekauft wurde:

| Handelsbilanz | Steuerbilanz | Stille Reserven | |

| Fahrzeuge per 31.12.20xx | Fr. 64'000.– | Fr. 48'000.– | Fr. 16'000.– |

| Abschreibungen 20xx | Fr. 16'000.– | Fr. 32'000.– | |

| Gewinn 20xx | Fr. 100'000.– | Fr. 84'000.– |

In grösseren Unternehmen kommt es in der Praxis oft vor, dass die steuerrechtliche Jahresrechnung von der handelsrechtlichen abweicht. Bei KMU sind die beiden Jahresrechnungen üblicherweise identisch.

Jetzt Treuhandexperten finden

Nutzen Sie ganz einfach den Bedarfs-Check und unsere Einkaufsexperten finden für Sie bis zu drei passende Anbieter.

Geldflussrechnung und Cashflow

Weder die Bilanz noch die Erfolgsrechnung zeigt Ihnen die Veränderung der flüssigen Mittel, also der Liquidität, in Ihrem Unternehmen auf. Ziehen Sie dafür die Geldflussrechnung heran. Diese zeigt Ihnen durch die Gegenüberstellung von Einnahmen und Ausgaben genau diese Veränderung.

Geldflussrechnung

Nur wenn Ihr Unternehmen der ordentlichen Revision untersteht, sind Sie verpflichtet, eine Geldflussrechnung als Teil der Jahresrechnung zu erstellen. Doch auch wenn Sie gesetzlich von der Erstellung der Geldflussrechnung befreit sind, kann es sinnvoll sein, dies zu tun, denn anhand der Veränderung der flüssigen Mittel können Sie Liquiditätsengpässe erkennen und rechtzeitig darauf reagieren.

Die Geldflussrechnung stellt die Einnahmen und Ausgaben aus drei Teilbereichen einander gegenüber:

- Geschäftstätigkeit (Cashflow)

Betrifft den Geldfluss aus der Betriebstätigkeit wie Löhne, Einkauf und Verkauf von Waren - Investitionstätigkeit (Free Cashflow)

Betrifft beispielsweise Zahlungen für den Kauf und den Verkauf von Anlagevermögen und Finanzanlagen - Finanzierungstätigkeit

Betrifft unter anderem Zahlungen aus Eigenkapitalerhöhungen, Aufnahme oder Rückzahlung von Fremdkapital, Gewinnausschüttungen

Was ist der Cashflow?

Der Cashflow ist eine wichtige Messgrösse. Er stellt den Nettozufluss liquider Mittel dar, die Ihr Unternehmen während einer Periode erzielt, und ermöglicht Ihnen so eine Beurteilung der finanziellen Gesundheit des Betriebs. Der Cashflow zeigt Ihnen, ob die erwirtschafteten Mittel für die Substanzerhaltung, neue Investitionen, die Rückzahlung von Schulden und für Gewinnausschüttungen ausreichen. Sind mehr flüssige Mittel ab- als zugeflossen, handelt es sich um einen Cashdrain.

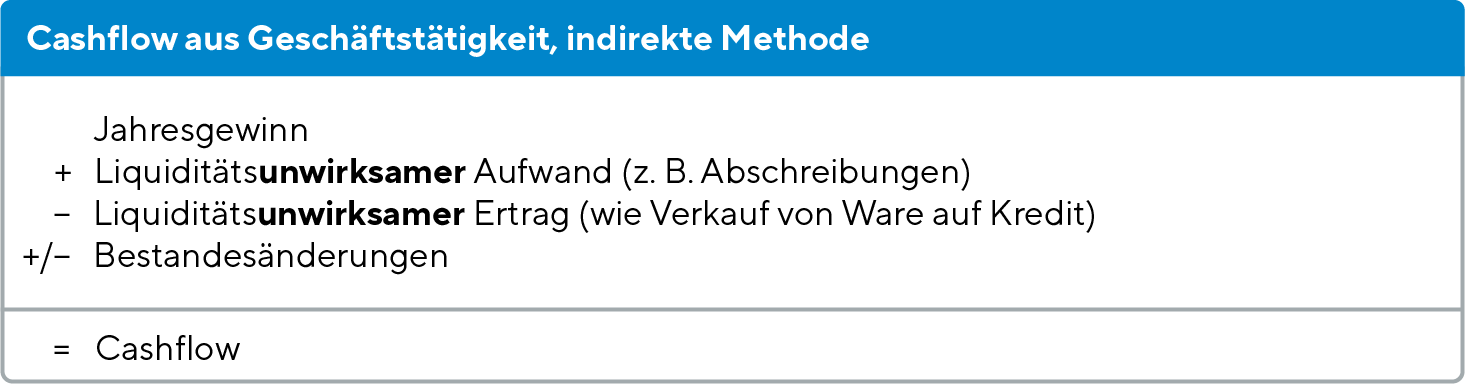

So berechnen Sie den Cashflow

Den Cashflow können Sie entweder indirekt oder direkt berechnen. Bei der direkten Methode stellen Sie die liquiditätswirksamen Erträge den liquiditätswirksamen Aufwendungen gegenüber. Das betrifft somit alle Buchungen, die Sie über Kasse, Bank- oder Postcheckkonto abgewickelt haben.

Bei der indirekten Methode gehen Sie vom Unternehmensergebnis aus und korrigieren es um alle nicht liquiditätswirksamen Vorfälle. Das betrifft alle Buchungen, die Sie nicht über Kasse, Bank- oder Postcheckkonto abgewickelt haben. Dadurch können Sie den effektiv erwirtschafteten Geldzufluss abbilden.

Der effektive Cashflow aus der Geschäftstätigkeit sollte mindestens so hoch sein wie der Jahresdurchschnitt der Abschreibungen zuzüglich der jährlichen Rückzahlungen von Schulden.

| Berechnung Cashflow aus Geschäftstätigkeit der Floristik AG | |

|---|---|

| Unternehmensgewinn | Fr. 20'000.– |

| Abschreibungen | Fr. 25'000.– |

| Cashflow | Fr. 45'000.– |

Das Beispiel zeigt, dass Sie mit der Abschreibungspolitik den ausgewiesenen Gewinn Ihres Unternehmens beeinflussen können. Machen Sie hohe Abschreibungen, reduzieren Sie den Gewinn. Durch tiefe – oder gar unterlassene Abschreibungen – erhöhen Sie den Gewinn. Die Cashflow-Betrachtungsweise verhindert, dass Sie sich als Unternehmerin von falschen Darstellungen der Ertragslage täuschen lassen.

Machen Sie aussagekräftige Vorjahresvergleiche

Ist Ihr Unternehmen zur Buchführung verpflichtet, ist ein Vergleich des aktuellen Geschäftsjahrs (GJ) mit dem Vorjahr (VJ) gesetzlich vorgeschrieben. Erst durch den Periodenvergleich erhalten Sie das richtige Gefühl für das Zahlenmaterial Ihres Unternehmens, erkennen Schwachstellen und können wirkungsvolle Massnahmen ergreifen.

Erstellen Sie beim Vorjahresvergleich zusätzlich eine Spalte «Abweichung». Darin erkennen Sie die Veränderungen auf einen Blick. Wertvolle Informationen liefern auch die verschiedenen Gewinnstufen aus der mehrstufigen Erfolgsrechnung. Weisen Sie diese separat aus und verbessern Sie damit die Lesbarkeit und die Aussagekraft Ihres Vorjahresvergleichs.

Ohne Vorjahresvergleich könnte die Inhaberin der Floristik AG zur Ansicht kommen: «Wir haben den gleichen tollen Unternehmensgewinn erwirtschaftet wie im Vorjahr (VJ) – nur weiter so.» Der Vergleich aber zeigt, dass die durchschnittliche Bruttogewinnmarge auf den verkauften Waren von 57,4 Prozent (VJ) auf 51,5 Prozent (GJ) gefallen ist. Und: Obwohl der Umsatz um 17,6 Prozent angestiegen ist, blieb der Unternehmensgewinn unverändert.

Gründe dafür sind die höheren Fixkosten (Miete, Personal, Werbung, Kapitalkosten), vor allem aber die tiefere Bruttogewinnmarge. Eine äusserst gefährliche Entwicklung für die Floristik AG, denn dadurch entsteht der Druck, immer mehr Umsatz machen zu müssen, um das gleiche Ergebnis zu erreichen. Der Vorjahresvergleich zeigt: Die Inhaberin muss Sofortmassnahmen ergreifen, um den Margenzerfall zu stoppen und wieder grössere Bruttogewinne zu realisieren.

Anhang

Einen Anhang gemäss Art. 959c OR als Teil der Jahresrechnung müssen Sie erstellen, wenn Ihr Unternehmen buchführungspflichtig ist. Dem Anhang kommt bei der Jahresrechnung eine zentrale Rolle zu. Er ergänzt und erläutert einzelne Positionen – beispielsweise durch Angaben über die stillen Reserven, Erläuterungen zu den Wertschriften oder ergänzende Informationen zu den Vorräten. Sofern gewisse Angaben nicht direkt aus der Jahresrechnung hervorgehen, müssen Sie diese zusätzlich im Anhang aufführen. Bei Unternehmen, die der ordentlichen Revision unterstehen, fällt der Anhang gemäss Art. 961a OR umfangreicher aus. Denn diese Unternehmen sind verpflichtet, zusätzlich Angaben zu den langfristigen verzinslichen Verbindlichkeiten und zum Honorar der Revisionsstelle zu machen.

Der Anhang besteht aus diesen vier Hauptbereichen:

- Grundlagen zur Organisation / Bewertungsgrundsätze

- Erläuterungen zu Positionen der Jahresrechnung

- Weitere Angaben zur Jahresrechnung

- Weitere vom Gesetzgeber vorgeschriebene Angaben

Jahresbericht

Führen Sie ein Unternehmen, das der ordentlichen Revision untersteht, ist der Verwaltungsrat respektive die Geschäftsführung verpflichtet, einen Jahresbericht – auch Lagebericht genannt – als Teil des Geschäftsberichts zu erstellen. Damit wird gegenüber den Eigentümern Rechenschaft abgelegt. An der General- oder Gesellschafterversammlung wird der Jahresbericht als Teil des Geschäftsberichts den Unternehmenseigentümern vorgelegt, die anschliessend über die Genehmigung abstimmen. Der Jahresbericht wird von der Revisionsstelle nicht überprüft, er enthält Aussagen über folgende Aspekte:

- Geschäftsverlauf

Machen Sie Ausführungen zum Geschäftsverlauf und zum wirtschaftlichen Umfeld des vergangenen Jahres (beispielsweise zur Marktentwicklung, zur Bestellungs- und Auftragslage). Gehen Sie näher auf Ihre wesentlichen Geschäftsaktivitäten ein sowie auf Ihr Sortiment beziehungsweise Ihre Angebotspalette und weisen Sie auf allfällige Veränderungen hin. Erwähnen Sie auch aussergewöhnliche Ereignisse, neue Projekte oder bedeutende Geschäftspartner. - Finanzielle Lage

Kommentieren Sie die Jahresrechnung anhand wesentlicher Bilanz- und Erfolgskennzahlen und erläutern Sie deren Entwicklung im Vergleich zum Vorjahr. Gehen Sie beispielsweise auf grössere Investitionen oder deutliche Abweichungen gegenüber dem Budget oder dem vorangehenden Geschäftsjahr ein. - Zukunftsaussichten

Geben Sie einen Ausblick auf die zukünftige Unternehmensentwicklung sowie auf die Chancen und Risiken Ihres Unternehmens.

Vorlage: Protokoll der ordentlichen General- oder Gesellschafterversammlung

Autor/-innen und Expert/-innen: Sabrina Frei, Hans Schoch