Einstellung des Lastschriftverfahrens: Das müssen Unternehmen wissen

Spätestens Ende September 2028 ist Schluss mit den Lastschriftverfahren LSV+/BDD. Eine Umstellung auf alternative Zahlungsmethoden ist bereits jetzt möglich und es lohnt sich, diese möglichst früh in Angriff zu nehmen. Was Unternehmen dabei beachten sollten.

Verfasst von der Gryps-Redaktion

Der Schweizer Finanzplatz hat den Zahlungsverkehr in den letzten Jahren harmonisiert. Heisst: Prozesse und Standards, die Finanzinstitute für Zahlungen verwenden, sind nun vereinheitlicht. Ausgerichtet sind sie auf den Zahlungsstandard ISO 20022.

Diese Harmonisierung bedeutet unter anderem auch das Ende der Lastschriftverfahren LSV+/BDD. «Dies geschieht deshalb, um den Zahlungsverkehr effizienter, sicherer und einfacher zu gestalten. Zudem basiert der Prozess zur Einholung der Belastungsermächtigung beim heutigen LSV+/BDD immer noch auf einem Formular, das vom Rechnungsempfänger physisch unterzeichnet werden muss. Dies entspricht nicht mehr den heutigen Standards und der Digitalisierungsstrategie im Zahlungsverkehr.», erklärt Pascal Schoch, Senior Product Manager bei SIX.

Umstellung muss Ende September 2028 abgeschlossen sein

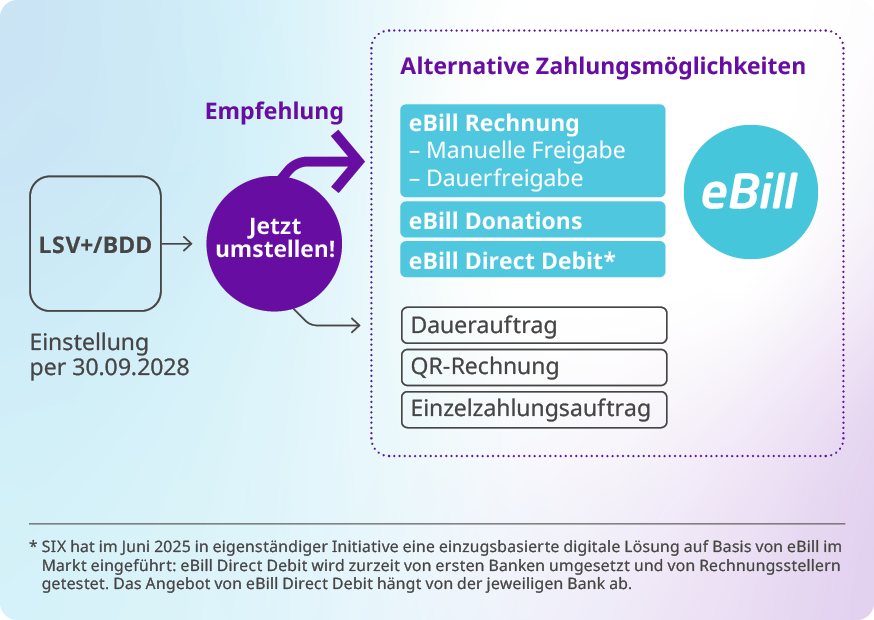

Die Einstellung von LSV+/BDD erfolgt per 30. September 2028. Dann sollten Schweizer Unternehmen die Umstellung abgeschlossen haben. Je schneller sie auf eine alternative Zahlungsmethode wechseln, desto reibungsloser wird der Übergang sein.

Das Lastschriftverfahren CH-DD (Swiss Direct Debit) der PostFinance ist nicht von der Einstellung betroffen. Laut dem aktuellen Stand wird dieses unverändert weiterbetrieben.

Alternative Zahlungsmethoden

Diese alternativen Zahlungsmethoden stehen Unternehmen für eine Umstellung bereits zur Verfügung:

- eBill: Rechnungen werden direkt ins E-Banking übermittelt und können dort mit wenigen Klicks freigegeben werden. Für wiederkehrende Zahlungen, wie Versicherungs- oder Krankenkassenprämien, Mieten etc. lassen sich in eBill auch automatische Dauerfreigaben einrichten.

- eBill Direct Debit: SIX hat im Sommer 2025 eine neue, digitale Direct-Debit-Zahlungslösung lanciert. Diese baut auf der eBill-Infrastruktur auf und bietet dem Rechnungssteller ein modernes Einzugsverfahren: Forderungen können in eBill eingeliefert, verarbeitet und eingezogen werden. eBill Direct Debit basiert auf einer in eBill vorgängig eingerichteten digitalen Belastungsermächtigung.

- Dauerauftrag: Ideal für feste Beträge wie Mieten oder Vereinsbeiträge. Der Betrag wird zum festgelegten Termin automatisch überwiesen.

- QR-Rechnung: Der herkömmliche Einzahlungsschein, den Zahlende einfach scannen können – praktisch für alle, die lieber manuell überweisen.

- Kredit- und Debitkarten, Mobile Wallets, Twint: Können für wiederkehrende Zahlungen wie z.B. Mobile- oder TV-Abos hinterlegt werden. Aufgrund der Karten- bzw. Wallet-Limiten eignen sich diese Zahlungsmittel eher für kleinere Rechnungsbeträge.

Wie funktioniert eBill für KMU?

Bequem und sicher: Unternehmen versenden Rechnungen via eBill einfach und schnell. Nutzerinnen und Nutzer bezahlen ihre Rechnungen oder erteilen dauerhafte Freigaben ebenso simpel – mit wenigen Klicks. KMU profitieren bei dieser Bezahlmethode langfristig von Kosteneinsparungen, höherer Kundenzufriedenheit und automatisierten Abläufen.

Wie viel Aufwand bedeutet die Umstellung?

Je nach Grösse des Kundenstamms bedeutet die Umstellung einen anderen Aufwand. Unternehmen müssen mit ihren Kunden Kontakt aufnehmen, um diese über die neuen Zahlungsarten zu informieren. Für die neue Abrechnungsmethode ist unter Umständen ein schriftliches Einverständnis der Kunden nötig.

Zum technischen Aufwand sagt Pascal Schoch: «Das hängt davon ab, über welche alternative Zahlungslösung das Unternehmen seine heutigen Lastschriftforderungen zukünftig abwickeln will und welcher Anpassungsbedarf sich diesbezüglich in der Buchhaltungssoftware beziehungsweise im generellen Fakturierungsprozess ergibt.»

Anpassungen können etwa im Debitorenprozess des Unternehmens notwendig sein, wenn die neue Zahlungslösung einen anderen Abstimmungs- und Mahnprozess bedingt.

Auswirkungen auf Rechnungssteller und Zahlende

Rechnungssteller müssen bei der Umstellung eine aktive Rolle einnehmen. Dazu gehört eine direkte Kommunikation mit den Lastschriftkunden des jeweiligen Unternehmens. Unternehmen sollten mit diesen Kunden die neue Zahlungsart vereinbaren und die Prozesse entsprechend anpassen.

Schoch stellt zudem klar: «Bestehende LSV+/BDD‑Belastungsermächtigungen verlieren mit der Einstellung von LSV+/BDD ihre Gültigkeit.» Auch Zahlende sollten sich also bewusst sein, dass sie für die Rechnungen eine neue Zahlungsmethode vereinbaren müssen.

Was geschieht, wenn Unternehmen nicht umstellen?

Nach dem 30. September sind keine LSV+/BDD-Einzüge mehr möglich. Mit der frühzeitigen Umstellung auf eine alternative Zahlungsmethode verhindern Unternehmen also auch einen Liquiditätsengpass. Da alternative Zahlungsmethoden bereits heute vorhanden sind, können Rechnungssteller den Umstellungsprozess also per sofort in Gang setzen.

Zur Übersicht